(转自:品债论市)

全文约5000字,阅读大约需要14分钟

投资要点

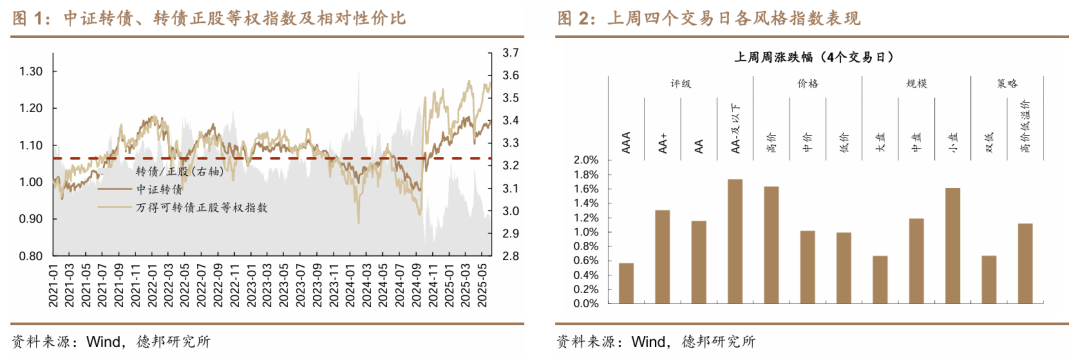

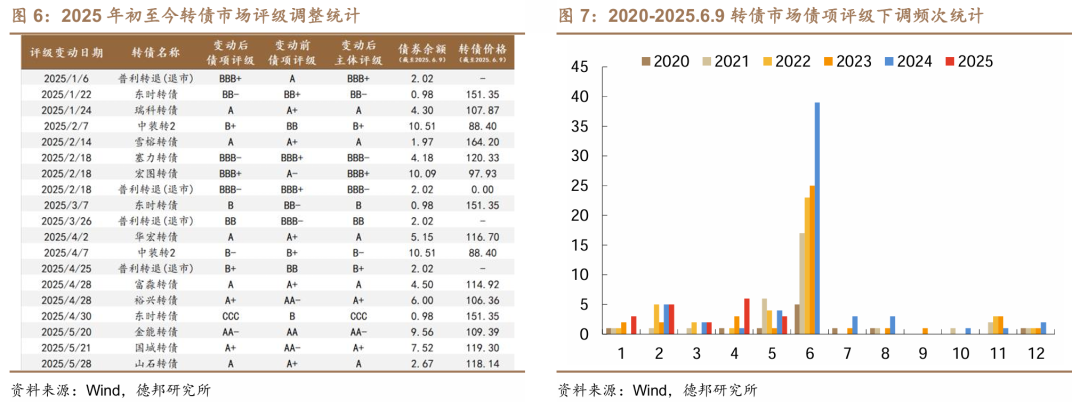

上周转债市场整体表现积极,指数走出连续上行过程。整体层面,中证转债指数自五月底来连续抬升,当前已回升至三月下旬水平,整体表现积极。从大小盘风格上看,与五月上旬第一轮反弹中大盘转债风格占优不同,端午后四个交易日反弹过程中,成交量有所回暖的同时,小盘风格指数表现显著强于中大盘品种,风格上更近似于交易性行情,而这一点在行业板块上亦有所映射。从行业板块来看,受新消费表现强势,及创新药基本面利好等因素影响,TMT、消费板块表现整体好于周期、制造等板块。

纠结情绪的累积:价格与估值的螺旋上升。一方面,随着本周中小盘风格重回上行区间,新消费/创新药/科技等方向轮番表现,中证转债指数延续端午节前反弹趋势进一步上探。与之相对应的,当前90-110元平价区间转债价格中位数已来到122元水平,处在今年以来震荡区间上沿,估值亦来到20%上方。但另一方面,主题轮动提速下,相比5月反弹过程(由中小盘向大盘),本轮行情呈现为大盘转债向中小盘转债过度趋势。对于以均衡稳健风险偏好为主的固收+投资者,相比于5月大盘底仓品种配置的安心感,高估值环境中市场重回主题、小余额券交易,高波动行情一定程度上使得持有压力再提升。

善用排除法:相比信用风险,估值影响下负债端情绪变化可能更为重要。回顾近期市场讨论的几个焦点:

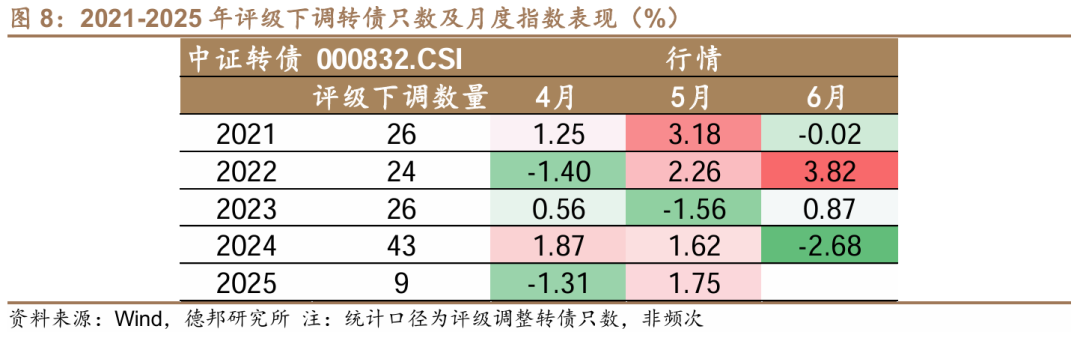

1、信用风险影响——或局部化:回顾讨论的出发点,围绕信用冲击或由近期跟踪评级报告集中披露,及24年行情经验引发。回顾2020年以来转债评级调整情况1)以年审视评级下调频次来看,除2024年以外,20年以来各个年份评级下调案例在30只以内,6月中下旬为评级调整的集中披露期。截至目前,2025年评级下调频次尚未显著高于2020-2024年同期水平,且评级下调企业多为经营存在压力的公司。2)回顾各年评级期间转债品种表现情况,除2024年6月以来,其他时间段回撤相对可控。考虑到2024年对于转债品种除了信用冲击之外,中小盘走弱、负债端高位减仓等因素亦对品种造成压制,2025年转债信用风险冲击或呈现“局部化”特点。

2、负债端变化与估值——尚存纠结:若以可转债ETF作为基准观察目前市场对品种的态度,近5个交易日产品呈现为流通规模稳定但份额持续赎回的过程中,意味着转债被动配置部分或逐步完成止盈。而从上交、深交所持仓数据显示,公募、保险等机构持仓规模亦出现环比调整。此外,从市场成交结构来看,当前高换手率转债对应成交额尚在中枢位置,交易尚未进入至过热阶段。最后,从分行业价格/估值来看,消费/TMT等品种本轮行情,部分行业后亦来到125元以上位置,绝对价格并不低。综上,负债端后续是否会进一步从被动转向主动仍可关注,关键或在于市场趋势确立过程中,配置端风险偏好能否再次转向提升。

最后,我们建议转债品种“以逸待劳”,在权益市场尤其是中小盘出现拐点前继续寻找结构性机会,同时关注负债端变化,对部分高位品种做适度止盈。考虑到当前时点距离半年业绩公告期上有2-3周交易时间,且转债供需仍处错位过程,当前风格仍建议弹性>债性。结构上从三个策略出发:

(1)期权价值策略下,科技与消费都是技术进步以及优质供给能催生新需求并迸发了产业趋势。尽管短期有海外不确定性扰动,科技接力消费或成为下半年胜负手,分别建议关注新消费板块的水羊转债、仙乐转债,以及科技板块的鼎龙转债、精锻转债等;

(2)绝对价格策略下,看好转债供需错配下的银行品种,如兴业转债等;关注部分基本面改善的医药品种如奕瑞转债、皓元转债等;

(3)主题交易策略下,并购重组催化下建议关注华懋转债等,关税持续扰动下关注稀土磁材相关战略板块如正海转债等。

风险提示:转债发行端出现超预期变化;转债市场流动性出现超预期波动;负债端出现超预期变化

目 录

1.以逸待劳,重视负债端变化

风险提示

正 文

1. 以逸待劳,重视负债端变化

上周转债市场整体表现积极,指数走出连续上行过程。市场整体层面,中证转债指数自五月底来连续抬升,当前已回升至三月下旬水平,整体表现积极。从大小盘风格上看,与五月上旬第一轮反弹中大盘转债风格占优不同,端午后四个交易日反弹过程中,成交量有所回暖的同时,小盘风格指数表现显著强于中大盘品种,风格上更近似于交易性行情,而这一点在行业板块上亦有所映射。从行业板块来看,受新消费产业趋势清晰景气度抬升、创新药基本面利好等因素影响,TMT、消费板块表现整体好于周期、制造等板块。

纠结情绪的累积:价格与估值的螺旋上升。一方面,随着本周中小盘风格重回上行区间,新消费/创新药/科技等方向轮番表现,中证转债指数延续端午节前反弹趋势进一步上探。与之相对应的,当前90-110元平价区间转债价格中位数已来到122元水平,处在今年以来震荡区间上沿,估值亦来到20%上方。但另一方面,主题轮动提速下,相比5月反弹过程(由中小盘向大盘),本轮行情呈现为大盘转债向中小盘转债过度趋势。对于以均衡稳健风险偏好为主的固收+投资者,相比于5月大盘底仓品种配置的安心感,高估值环境中市场重回主题、小余额券交易,高波动行情一定程度上使得持有压力再提升。

善用排除法:相比信用风险,估值影响下负债端情绪变化可能更为重要。回顾近期市场讨论的几个焦点:

1、信用风险影响:回顾讨论的出发点,围绕信用冲击或由近期跟踪评级报告集中披露,及24年行情经验引发。回顾2020年以来转债评级调整情况1)以年审视评级下调频次来看,除2024年以外,20年以来各个年份评级下调案例在30只以内,6月中下旬为评级调整的集中披露期。截至目前,2025年评级下调频次尚未显著高于2020-2024年同期水平,且评级下调企业多为经营存在压力的公司。2)回顾各年评级期间转债品种表现情况,除2024年6月以来,其他时间段回撤相对可控。考虑到2024年对于转债品种除了信用冲击之外,中小盘走弱、负债端高位减仓等因素亦对品种造成压制,2025年转债信用风险冲击或呈现“局部化”特点。

2、负债端变化与估值——尚存纠结:若以可转债ETF作为基准观察目前市场对品种的态度,近5个交易日产品呈现为流通规模稳定但份额持续赎回的过程中,意味着转债被动配置部分或逐步完成止盈。而从上交、深交所持仓数据显示,公募、保险等机构持仓规模亦出现环比调整。此外,从市场成交结构来看,当前高换手率转债对应成交额尚在中枢位置,交易尚未进入至过热阶段。最后,从分行业价格/估值来看,消费/TMT等品种本轮行情,部分行业后亦来到125元以上位置,绝对价格并不低。综上,负债端后续是否会进一步从被动转向主动仍可关注,关键或在于市场趋势确立过程中,配置端风险偏好能否再次转向提升。

最后,我们建议转债品种“以逸待劳”,在中小盘出现拐点前继续寻找结构性机会,同时关注负债端变化,对部分高位品种做适度止盈。考虑到当前时点距离半年业绩公告期上有2-3周交易时间,且转债供需仍处错位过程,当前风格仍建议弹性>债性。

结构上从三个策略出发:

(1)期权价值策略下,科技与消费都是技术进步以及优质供给能催生新需求并迸发了产业趋势。尽管短期有海外不确定性扰动,科技接力消费,分别建议关注水羊转债、仙乐转债,以及鼎龙转债、精锻转债等;

(2)绝对价格策略下,看好转债供需错配下的银行品种,如兴业转债等;关注部分基本面改善的医药品种如奕瑞转债、皓元转债等;

(3)主题交易策略下,并购重组催化下建议关注华懋转债等,关税持续扰动下关注稀土磁材相关战略板块如正海转债等。

风险提示:转债发行端出现超预期变化;转债市场流动性出现超预期波动;负债端出现超预期变化。

发表评论